BOX писал(а): ↑16 апр 2021, 18:19

Gatchinskiy писал(а): ↑13 апр 2021, 22:26

Можно с этого момента по-подробнее? Что совсем ничего не получиться купить с 200К инкомом? Вы пробовали?

Конечно. за 200К инкома , дают 850К мортгадже, можно купить квaртирку маленькую. Но не дом. Маловато как-то для гигантов мысли с доходом 200К.; т.е более чем в два раза больше среднего BC.

херня насчет макс 850К - показывает только вашу лень

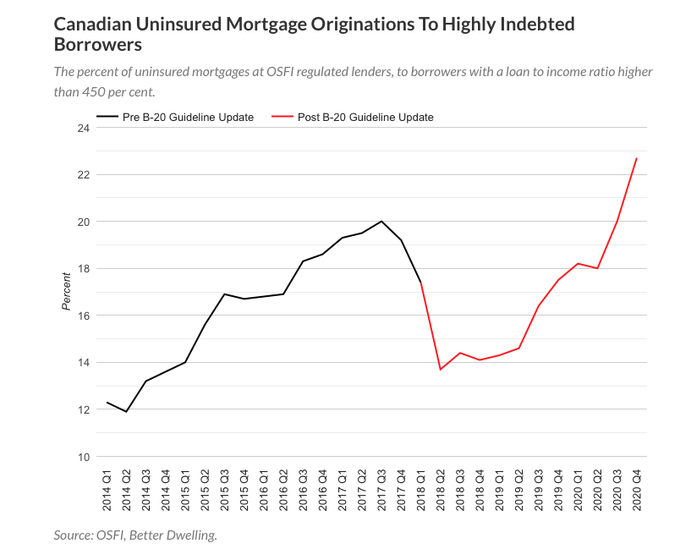

почитай разбор стресс теста. А можно получить и без стресс теста:

И вот опять пришёл апрель, уже 2021 года, и опять вмешивается государство.

OSFI - Office of the Superintendent of Financial Institutions принял решение и скорее всего с 1 июня ужесточает стресс тест для незастрахованных моргиджей.

Сейчас квалификационный процент во всех ситуациях 4.79%.

Что такое Стресс Тест?

Банки переживают, что если в момент переоформления вашего моргиджа в будущем процент поднимется и вы не сможете платить по долгам, то это будет проблемой для всех. Поэтому вас квалифицируют по высокому проценту, и если вы в состоянии платить по этому завышенному проценту в соответствии с определенной формулой, дают вам низкий процент, реально существующий на рынке. Этот высокий процент и есть Стресс Тест, который сегодня равен 4.79%.

Именно этот Стресс Тест и планируется поднять до 5.25%.

Я хотел бы привести примеры, показывающие, как данное изменение повлияет на возможность покупки недвижимости.

Начну с того, что до пандемии стресс тест был даже выше 5.25%.

До пандемии для моргиджей с 30-тилетним амортизационным периодом для приблизительного подсчёта суммы моргиджа, которую можно было получить при определённой зарплате, нужно было умножить суммарный доход на 5.

То есть, если доход составляет $100,000 годовых, то моргидж можно было получить примерно $500,000. Во время пандемии проценты на моргидж очень сильно упали и при стресс тесте 4.79% (текущее значение) зарплату стало можно умножать на 5.4. Таким образом, сегодня можно получить $540,000 моргиджа на те же $100,000 зарплаты.

Так вот, после поднятия стресс теста до 5.25%, надо будет умножать величину дохода на 5.1. То есть, на те же $100,000 можно будет получить $510,000 для покупки недвижимости, что хуже, чем сейчас, но лучше, чем было до COVID.

Насколько это сильно отразится на рынке недвижимости сказать трудно, какого-то обвала не ожидается, хотя кому-то это может, конечно же, помешать приобрести собственность в определённых ценовых пределах. Надеюсь, что изменения приведут к более разумному росту цен, то что происходит сейчас неправильно, так не должно быть.

К сожалению, ведутся разговоры, что и для застрахованных моргиджей могут ввести такой же стресс тест.

Хочу вам напомнить, что наш офис работает с разными финансовыми институтами (Lender A, B, кредитные союзы, частные заёмы), и мы

можем предоставить моргидж в различных ситуациях. Например, есть возможность вообще не учитывать стресс тест, что приводит к получению большей суммы моргиджа с интересом ниже, чем в банке, без стресс теста.

Сегодня интерес на моргидж в банках категории B, где не проверяется ваш доход в CRA, а учитывается только gross income как self-employed или как business owner, снизился настолько, что почти сравнялся с обычными банками категории A.